Vertriebskonzepte für den Handel

Der deutsche Bekleidungseinzelhandel wird vom stationären Handel im Ladengeschäft und dem Distanzhandel via Online- oder Katalogbestellung bestimmt. Doch zunehmend verschwimmen deren Abgrenzungen im langsam wachsenden Markt – E-Commerce gewinnt an Bedeutung und drückt klassische Vertriebsmodelle an den Rand. Trotz seines moderaten Wachstums ist der deutsche Markt aufgrund seiner Größe hoch attraktiv. Entwicklungen bei Konsumverhalten, Konkurrenzsituation und Konjunktur stellen die Marktteilnehmer vor Herausforderungen.

Der deutsche Bekleidungseinzelhandel wird vom stationären Handel im Ladengeschäft und dem Distanzhandel via Online- oder Katalogbestellung bestimmt. Doch zunehmend verschwimmen deren Abgrenzungen im langsam wachsenden Markt – E-Commerce gewinnt an Bedeutung und drückt klassische Vertriebsmodelle an den Rand. Trotz seines moderaten Wachstums ist der deutsche Markt aufgrund seiner Größe hoch attraktiv. Entwicklungen bei Konsumverhalten, Konkurrenzsituation und Konjunktur stellen die Marktteilnehmer vor Herausforderungen.

Verkürzte Kollektionszyklen, forcierte Konzentrationsprozesse und veränderte Konsumentenansprüche machen den Multichannelvertrieb für Bekleidungshändler interessant, wie der Deloitte-Report „Rahmenbedingungen und Trends im deutschen Bekleidungseinzelhandel" zeigt.

„Der deutsche Bekleidungseinzelhandel verzeichnet seit Jahren ein geringes, aber beständiges Wachstum. Der Distanzhandel, insbesondere der E-Commerce wächst hingegen deutlich und bietet zahlreiche Möglichkeiten für die Marktteilnehmer. Ohne die zielgruppenorientierte Nutzung neuer Vertriebsmodelle vergeben Händler mögliche Umsatzpotenziale und mindern ihre Marktchancen", kommentiert Carsten Lehberg, Partner bei Deloitte.

Geringes Wachstum im Bekleidungsmarkt

Das Gesamtvolumen des deutschen Bekleidungseinzelhandels betrug 2013 rund 57,2 Milliarden Euro – das Wachstum ist mit rund 1,2 Prozent moderat. Deutschland verzeichnet dabei mit 16 Prozent den größten Anteil am europäischen Bekleidungsmarkt, innerhalb des deutschen Markts führt Damenmode (55%) vor Herren- (31%) und Kinderbekleidung (14%). Die jährlichen Bekleidungsausgaben pro Person liegen mit 800 Euro in Deutschland über dem europäischen Durchschnitt von 700 Euro.

Soziale Medien beschleunigen Trends. Statt der klassischen vier Kollektionen sind es heute bis zu zwölf Zyklen im Jahr. Der Umsatz pro Kunde und Einkauf sinkt zudem stetig. Der dennoch wachsende Markt entsteht durch häufigere, kleinere Einkäufe. Während die Nachfrage vor allem im unteren Preissegment zunimmt, wachsen die ethischen Ansprüche hochpreisiger Kundengruppen – was die Beschaffungskosten in die Höhe treibt.

Aussichten für die Marktentwicklung

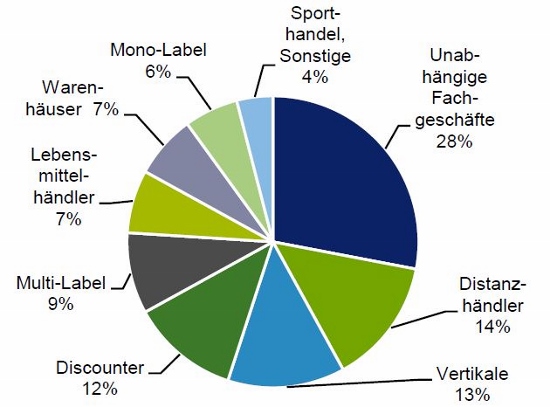

Die Anzahl der Marktteilnehmer in Deutschland ist noch hoch – verzeichnet hingegen einen abnehmenden Trend. Immer neue, auch international agierende, Händler treten in den attraktiven Markt ein. Den größten Marktanteil haben derzeit noch unabhängige Modefachgeschäfte (28%) ihre Zahl sinkt jedoch, die der Geschäftslokale hingegen steigt. Dieser Konzentrationsprozess wird sich weiter fortsetzen und zu einem Markt mit wenigen großen Filialisten führen.

Des Weiteren bedeutet eine sinkende Bevölkerung auch weniger potenzielle Kunden – darauf müssen sich Händler ebenso einstellen wie auf zunehmend älter werdende Käufer. Bekleidungsausgaben sind stark von der Konjunktur abhängig. Dadurch ergeben sich ständig Schwankungen in der Konsumbereitschaft. Langfristig ist der Trend zu geringeren Bekleidungsausgaben sichtbar.

Konkurrenzdruck beflügelt das Geschäft

Ein weiteres Problem des stationären Handels ist das vermehrte Engagement der Bekleidungsproduzenten im Direktvertrieb durch Online-Shops und eigene Verkaufsflächen. Sie sichern sich so mehr Kontrolle über die Vertriebssteuerung und machen sich vom Zwischenhandel unabhängig – das forciert den Konkurrenzkampf um innerstädtische 1A-Lagen und senkt die Attraktivität von B-Lagen. Größere Investitionen in Ladenlayout und Warenpräsentation werden nötig, um Kunden anzuziehen.

Die Marktanteile der Vertriebskanäle verteilen sich wie folgt:

Quelle: Deloitte (2014) - aus CoBa Branchenbericht Deutsche Textilhersteller, 2012

Der Erfolg des Distanzhandels beweist, dass eine strategische und organisatorische Weiterentwicklung des Multichannelvertriebs große Potenziale birgt. Mittels Omnichannel-Handel hat der Marktanteil großer, international operierender Händler erheblich zugenommen. Gerade hier spielt die betriebswirtschaftliche „kritische Größe" eine wichtige Rolle. Die geringe Ertragskraft vieler Marktteilnehmer beschränkt aber ihre Möglichkeiten, notwendige Investitionen zu tätigen. Die Nettoumsatzrendite der größten deutschen Händler lag zuletzt bei lediglich 3,3 Prozent (= Median).

„Um sich im deutschen Markt behaupten zu können, müssen Bekleidungseinzelhändler ihre Chancen durch den Multichannelvertrieb erkennen. Dazu müssen sie ihre interne und externe Finanzierungskraft besser nutzen z.B. durch eine Cash Flow-Optimierung, die Realisierung von Kostensenkungspotenzialen oder die Ausnutzung alternativer Finanzinstrumente", fasst Carsten Lehberg zusammen.

Download

Die Studienergebnisse stehen hier als pdf-Datei zum Download zur Verfügung.

{tortags,436,1}

Unser Hör-Tipp

Der Podcast für Unternehmer - mit viel Input für Ihre treffsichere Positionierung, aber auch mit dem Blick auf alles, was dazugehört - von der richtigen Strategie bis zur richtigen Umsetzung im Marketing:

Strategieexperten-Podcast

B2B Werbung

Aktuelle Termine

- 15.02.2024 - Online-Workshop Launch-Content geschickt planen

Schwerpunkte, Themen, die richtigen Fragen statt starrem Planungsgerüst –Rechtzeitig ohne Stress den nächsten Launch planen

>> zum Workshop Launch-Content >>

Buchtipps für Ihren Erfolg